家計の見直しはどこからが正解?4人家族の赤字脱出3ステップ!

こんにちは、ゆるミニマリスト主婦のくうかです。

私・夫・子ども2人の家族4人で暮らしていますが、わが家は数年前までは毎月赤字でした。

- 毎月給料日まで長いと感じる…

- 外食はほぼできない…

- 欲しいものは我慢…

という状況でした。

このままでは全然楽しくない!と思い立って、家計を大幅に見直すことにしました。

その結果だんだん赤字が減っていき、現在では黒字になっています。

くうか

くうかそんなわが家の、家計を見直した3つのステップをまとめてみました。

- 家計の見直し方法を知りたい

- 4人家族の家計管理が知りたい

\ こちらもおすすめ /

家計の見直し3ステップ(赤字を脱出した方法)

家計の見直しには、まずは固定費の削減を最優先にすべきです。

私は以下の3つのステップを実際におこないました。

- 固定費の削減

- 特別費の導入

- 家計簿をつけて現状を知る

くうかこの3つで赤字の状態からどう抜け出していったのか、お話していきます。

家計を見直す4人家族のデータ

まずはわが家の簡単なデータを。

- 夫:40代フリーランス、毎月固定給、ボーナスなし

- 妻:40代主婦、ブログ・ライター収入はパート代程度

- 息子:高校1年生(私立)

- 娘:中学2年生(公立)

以前は家計は夫が握っていたのですが、お金はあるだけ使っちゃうタイプでまったく貯蓄できていなくて、真っ青になった私がバトンタッチしました。苦笑

くうかそこから以下の方法で家計を整えていき、少しずつ黒字が増えていったのです!

家計の見直し①固定費の削減

住宅費や通信費・生命保険などの、家庭によって調節可能な固定費は、削れるだけ削りましょう!

家計をラクにするために、1番手っ取り早い方法になります。

- 住宅費(家賃)の見直し

-

わが家は賃貸なので、より家賃が安い家へ引っ越しました。

3LDKから2LDKへサイズダウンになっちゃいましたが、それを機にシンプルな暮らしにしていくことができました。

- 通信費の見直し

-

夫婦でキャリアから格安SIMへ。楽天モバイルにしました。

高くて悩みのタネだったスマホ代がようやく解決。無料になったり無料じゃなくなったり、楽天モバイルは落ち着かないけど、それでも以前よりはとっても安いです。

住んでいるメゾネットのWi-Fiが無料になったこともかなりの節約になりました。

- 保険の見直し

-

保険を必要最低限に。できるだけ投資に回した方が良いと思えるようになりました。

どの保険が良いのかは、保険のプロに相談するのが安心です。

- 支払い方法の見直し

-

年払いに変更できるものは片っ端から変更しました。保険、習い事など。

何年も払っていくものなら、年数が経つにつれてかなりの節約になっていくのではと考えています。

くうかこのように固定費がだいぶ削減できたので、残りのお金でやりくり&貯金します。

家計の見直し②特別費の導入

誕生日やクリスマス、お正月など、1年の中で決まったイベントの費用を「特別費」としています。

そのイベントの費用を特別費としてあらかじめ積み立てておくと、毎月のやりくりの額にあまり差がなくなり管理しやすくなるのです。

項目によっては余ったり、オーバーしたりもありますが、傾向をつかめればまた来年度の予算の参考になります。

くうか

くうか今までずーっと夏休みや冬休みはヒィヒィ言いながら家計をまわしていましたが、この特別費を導入してからは本当に楽になりました!

実際にどう使っているかや項目も以下の記事にて詳しく記載しています。

家計の見直し③家計簿をつけて現状を知る

特別費で1年間の支出の予定が組めたら、あとは毎月のやりくりです。

給料ー固定費ー特別費の積立額ー先取り貯金=やりくり費

引いていく固定費は毎月同じ額になるように12か月で割った額にしています。(フリーランスでボーナスなしなので、毎月の固定された給料額だけが収入なので。)

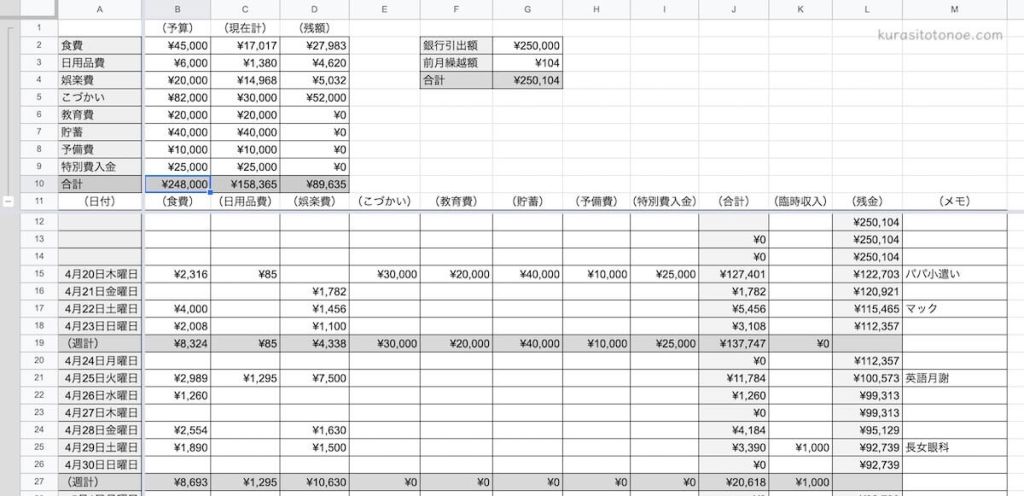

毎月何にお金がかかっているのか、お金の流れを把握したくて家計簿をはじめました。

Googleスプレッドシートで自作した家計簿です。

スプレッドシートで自作する家計簿は、

- お金の流れをしっかり把握したい

- 表の作成が苦手ではない

- データを活用したい

という方におすすめです。私はデータの活用は特にしていませんが。笑

さらに毎月の収支をまとめた1年間のお金の流れを管理する表も、スプレッドシートで作っちゃいました。

くうか

くうかお金の流れを把握できて、だいぶ家計が安定してきました。

家計に余裕が出てきたらやっておきたいこと

家計が安定してくると少しずつお金に余裕が出てくるので、

- 銀行口座は必要な数だけ

- クレジットカードは最低限に

- 貯蓄する

という3つをやっておきたいと思いました。

①銀行口座は必要な数だけ

銀行口座が夫婦あわせるとけっこうな数だったので、用途別に1つずつ、口座を必要最低限に減らしました。

- 夫のメイン口座:給料入金・固定費出金

- 妻のメイン口座:特別費入出金・妻収入・貯蓄(新NISA)

- 学校の引き落とし口座

以上の3つの銀行口座で管理しています。

くうか入出金がわかりやすくなりました。

②クレジットカードは最低限に

年会費無料だと、つい特典に釣られて作ってしまいがちなクレジットカード。

私も3〜4枚所持していたので、「楽天カード」1枚まで減らしました。

くうか終活にもなるので、元気なうちに減らしておくのがいいかと思います!

③貯蓄する

家計が落ち着き余裕が出てきて、毎月一定の額を貯蓄することができるようになりました。

ただ銀行に預けるだけではほとんど増えないので、つみたてNISAを始めました。

楽天銀行+楽天証券で利率もアップ♪

夫があまり投資に前向きではないので、専業主婦の私だけでも始められるのがつみたてNISAだったのです。

くうかあと、他にも色々と投資できる余裕はまだないというのもあるんですけどね。

くうかさらに余裕があれば、月にいくらか予備費として現金で取っておくこともおすすめです。

特別費以外の予定外の支出が発生した場合に、予備費からあてることができます。

冠婚葬祭や、学校の急な出費など。学習道具とか予測不能な部分もあり、意外と使います。笑

くうかありがとう予備費!!と何度思ったことか…

【まとめ】家計の見直しはどこから?固定費からが効果的でした

家族4人、赤字を脱出した家計の見直しのまとめです。

- 固定費の削減

- 特別費の導入

- 家計簿で毎月のお金の流れを把握する

- 余裕ができたら銀行口座やクレジットカードの整理・貯蓄や予備費を確保する

まずは固定費の削減からおこなうと、節約した感を感じられて効果的でした。

夫ボーナスなし&専業主婦&子ども2人の一家庭のケースと捉えていただければと思います。

黒字にはなりましたが、実はまだ「こんなに貯まった!!」と言えるほどは貯まっていません。笑

しかし、徐々に増えてはいます^^

くうかあまり我慢はせずに、毎月を楽しく・ゆるやかに、少しずつお金を増やしていけたらと思っています!

家計以外にもシンプル化を進めているので、良かったら以下の記事をご覧ください。

コメント